Advertisement

OPINI: Wujudkan Inklusi Keuangan, Tingkatkan Kesejahteran Nelayan

Julita Hasanah, Mahasiswa Institut Pertanian Bogor

Julita Hasanah, Mahasiswa Institut Pertanian Bogor

Advertisement

Berbicara mengenai negara maju, secara otomatis yang terlintas dalam pikiran adalah negara-negara adidaya seperti Amerika Serikat, Inggris hingga Jerman. Dengan beberapa catatan, Indonesia memang belum dapat dikategorikan negara maju.

Menurut beberapa literatur suatu negara dapat dikatakan maju jika memenuhi beberapa aspek, di antaranya pendapatan per kapita lebih dari US$10.000; struktur mata pencaharian didominasi pada sektor jasa dan produktivitas tenaga kerja tinggi. Seiring dengan perkembangan jaman indikator tersebut tidaklah cukup. Sektor keuangan yang inklusif menjadi syarat yang harus dipenuhi sebagai negara maju di era industri 4.0 saat ini.

Advertisement

Menurut Bank Dunia, inklusi keuangan merupakan kondisi dimana individu atau bisnis memiliki akses keuangan yang cukup untuk membeli barang atau jasa dengan cara yang efektif dan berkelanjutan. Secara sederhana, inklusi keuangan menunjukkan keadaan masyarakat yang menggunakan produk layanan jasa keuangan (pinjaman,teknologi finansial,perbankan,asuransi) secara merata. Sehingga literasi keuangan memegang peranan, tanpa literasi keuangan tidak mungkin tercipta inklusi keuangan.

Literasi keuangan dapat dilihat dari masyarakat yang memahami pentingnya menggunakan produk layanan keuangan dan juga proses keuangan tanpa adanya kecurigaan atau skeptisme terhadap produk layanan keuangan.

Inklusi keuangan dapat mengurangi ketimpangan ekonomi karena adanya akses layanan keuangan yang merata. Sebuah kabar baik, menurut Otoritas Jasa Keuangan (November 2019) terdapat peningkatan inklusi dengan nilai 38% dan literasi keuangan menjadi 76,19%. Kendati demikian, indeks literasi keuangan di Indonesia belum bisa dikatakan baik, masih banyak perbaikan yang harus dilakukan bersama.

Melalui Nelayan

Indonesia hingga kini masih merupakan negara dengan potensi pada sektor perikanan dan kelautan luar biasa. Dengan luas perairan mencapai 5,7 juta kilometer persegi, potensi kelautan Indonesia diperkirakan mencapai US$1,2 Triliun per tahun (Kementerian Koordinator Bidang Perekonomian, 2015). Data BPS menunjukkan 90% penduduk yang bekerja di sektor perikanan adalah nelayan. Menjadi sebuah ironi, dengan potensi sektor perikanan yang luar biasa tersebut tingkat kesejahteraan nelayan sangat jauh dari kata mapan. Anna (2019) menunjukkan nelayan sebagai salah satu profesi paling miskin di Indonesia, sebanyak 11,34% nelayan tergolong miskin, lebih tinggi dibandingkan pelayan restoran (5,56%), konstruksi bangunan (9,86%) serta pengelolaan sampah (9,62%).

Senada dengan hal tersebut, inklusi keuangan nelayan juga tertinggal jika dibandingkan dengan petani dan profesi di sektor lainnya. Banyak masyarakat/institusi di daerah pesisir yang tergolong unbanked people dan belum dapat mengakses sebagian besar layanan keuangan formal.

Perhatian bank untuk masyarakat pesisir dirasa masih kurang, padahal akses terhadap layanan keuangan sangat penting karena dapat mengurangi tingkat kemiskinan.

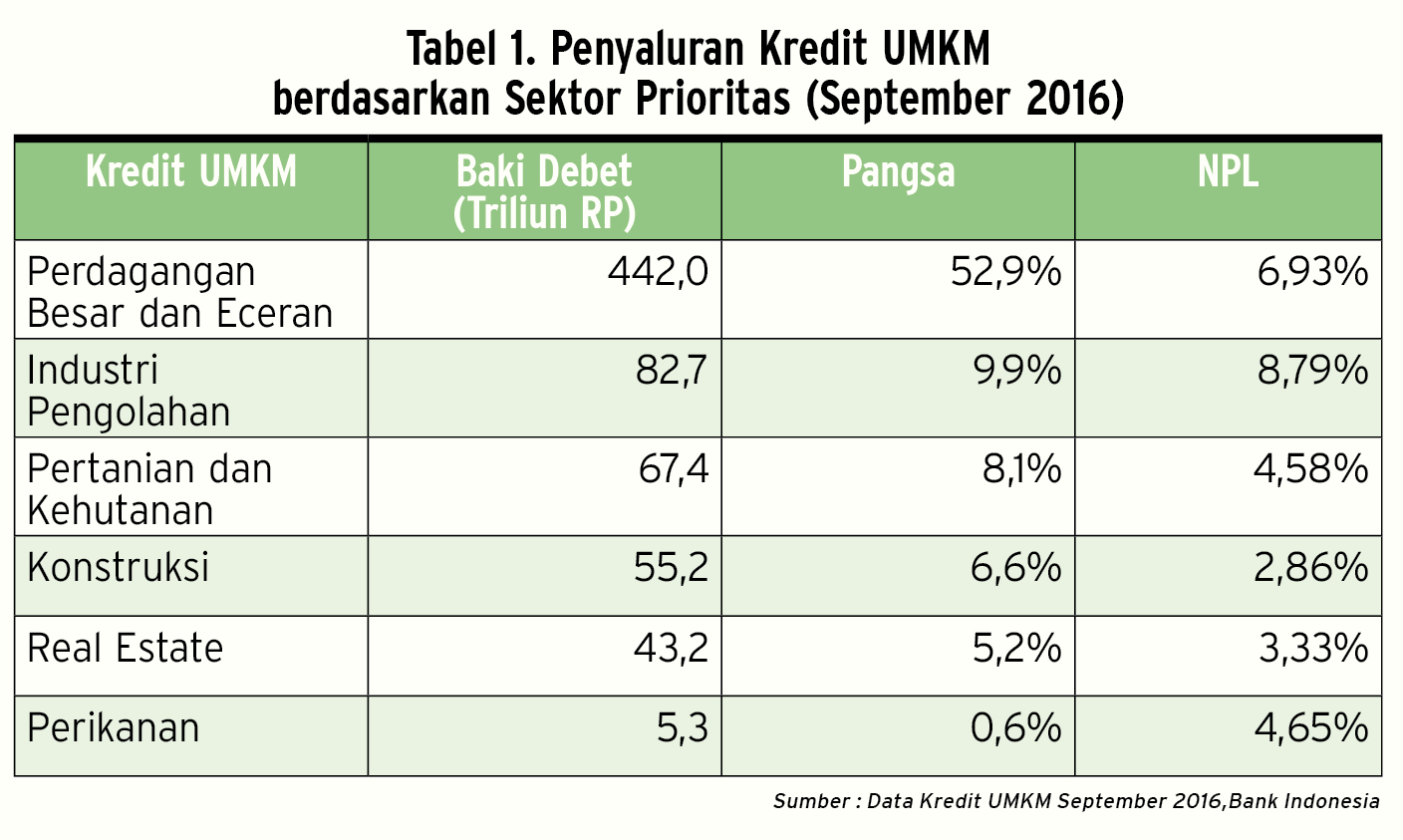

Dilihat dari data penyaluran kredit ke sektor perikanan relatif sangat kecil (0,6%) dibandingkan dengan total kredit yang disalurkan sektor perbankan. Padahal dilihat dari risikonya, sektor perikanan memiliki nilai yang relatif rendah dibandingkan dengan NPL beberapa sektor lain.

Berangkat dari fenomena yang sudah dijelaskan, menunjukkan urgensi meningkatkan inklusi keuangan pelaku sektor perikanan utamanya nelayan guna memperbaiki inklusi keuangan nasional juga mengentaskan kemiskinan masyarakat pesisir.

Model Kelembagaan

Salah satu permasalahan pada sektor perikanan tangkap adalah belum adanya skim kredit yang sesuai dari lembaga kuangan formal. Hal ini dikarenakan pola pendapatan nelayan yang tidak pasti dan hanya mengandalkan hasil tangkapan.

Selain itu, nelayan berbeda dengan petani yang memiliki agunan misalnya sertifkat tanah atau aset lainnya untuk mendapatkan kredit. Padahal usaha perikanan tangkap merupakan usaha yang padat modal, dibutuhkan dana cukup besar untuk pengadaan sarana dan prasarana usaha.

Hasil penelitian yang dilakukan di Madura menunjukkan untuk pengadaan satu unit lengkap perahu jurung sebagai sarana menangkap ikan teri nasi diperlukan dana Rp. 25 juta. Padahal tonase perahu jurung tersebut kurang lebih hanya 1 gross ton (GT). Demikian juga untuk pengadaan satu unit perahu kothekan lengkap untuk penangkapan ikan pelagis kecil dengan jaring purse seine yang berukuran antara 10 GT sampai 15 GT di Pasongsongan diperlukan dana hingga Rp500 juta.

Nelayan mau tidak mau akhirnya mengandalkan pinjaman dari lembaga keuangan infromal seperti pengepul ikan atau rentenir dengan bunga yang relatif tinggi. Pola hubungan ketergantungan nelayan kepada pengepul untuk mendapatkan modal seringkali disebut patron-klien, dimana nelayan “diwajibkan” untuk menjual hasil tangkapan kepada pengepul dengan harga yang tidak elastis dan tentunya berpihak kepada pedagang pengepul.

Permasalahan di atas menegaskan kembali urgensi inklusi keuangan nelayan dan krisis kesejahteraan nelayan yang nyata di lapang. Penyelesaian masalah harus melihat karakteristik nelayan dan masyarakat pesisir supaya efektif dan dapat diterima.

Model kelembagaan Jaring Sejahtera dapat direalisasikan sebagai solusi yang efektif dengan melibatkan pemuda lokal dan tokoh masyarakat setempat bersinergi dengan lembaga keuangan formal sebagai pelaksana. Jaring Sejahtera menjalankan beberapa fungsi antara lain sebagai berikut.

a. Edukasi Literasi Keuangan Masyarakat Pesisir

Saya pernah berkunjung pada seorang nelayan di Desa Puger Kulon Jawa Timur. Menariknya, saya menemukan sebuah mesin pendingin/kulkas yang digunakan untuk menyimpan pakaian. Kemudian nelayan tersebut menuturkan membeli mesin pendingin karena gengsi meskipun tidak butuh. Fenomena tersebut menunjukkan literasi keuangan nelayan yang masih belum teredukasi. Lebih jauh, Bank Indonesia menjelaskan penyebab rendahnya pemanfaatan produk dan jasa layanan keuangan nelayan dikarenakan karakter masyarakat pesisir yang cenderung konsumtif dan belum memiliki kemampuan pengelolaan keuangan.

Jaring Sejahtera dapat menjalankan fungsi dalam memberikan edukasi literasi keuangan masyarakat pesisir. Sebelum mengarahkan pada produk dan jasa lembaga keuangan formal, alangkah baiknya secara bertahap dimulai dengan menumbuhkan kesadaran dan pentingnya pengelolaan keuangan, menyisihkan pendapatan untuk tabungan atau digunakan untuk membayar pinjaman. Edukasi ini dapat berdampak nyata jika melibatkan ibu-ibu nelayan (sebagai pengatur keuangan rumah tangga) juga tokoh masyarakat setempat. Sistem edukasi dapat dikemas dalam bentuk arisan secara bergilir agar menarik. Juga penting untuk menciptakan suasana kekeluargaan selama kegiatan edukasi berlangsung.

b. Fasilitasi Akses Layanan keuangan bagi Nelayan

Satu faktor yang menjadi penghambat akses nelayan terhadap lembaga keuangan yaitu perbedaan jam operasional bank dan jam kerja nelayan. Jaring Sejahtera dapat memberikan jam layanan yang sesuai yaitu pagi sebelum melaut (modal pinjaman untuk membeli solar dan pakan) dan sore setelah melaut (menjual hasil tangkapan-menyimpan uang hasil jualan). Pola jemput bola dimana pihak dari Jaring Sejahtera mendatangi nelayan pada jam layanan di atas sangat diperlukan sehingga uang hasil tangkapan langsung dapat ditabung setelah dikurangi dengan biaya menangkap ikan dan biaya rumah tangga. Selain itu, Jaring Sejahtera juga perlu memberikan pendampingan kepada nelayan utamanya dalam hal memenuhi legalitas usaha. Misalnya SIUP dan NPWP sebagai persyaratan kredit.

Dalam jangka panjang, perlu dipikirkan bagaimana menyediakan skim pinjaman yang fleksibel bagi masyarakat pesisir (kredit pro nelayan). Berbeda dengan petani yang memiliki sertifikat tanah dan surat kendaraan bermotor sebagai agunan pinjaman, nelayan cenderung hanya memiliki aset berupa kapal, sehingga ke depan dapat dilakukan penyesuaian agunan bagi nelayan. Selain itu, diperlukan pendampingan dalam rangka meningkatkan teknik-teknik penjualan dan menyimpan hasil serta mencatat keuangan harian. Dengan demikian nelayan mengantongi catatan keuangan harian yang dapat dipergunakan sebagai bekal untuk membuat laporan dan perencanaan keuangan juga sebagai pertimbangan dalam memberikan pinjaman yang sesuai (kebutuhan dan kemampuan nelayan).

c. Pemberdayaan Keluarga Nelayan

Usaha perikanan tangkap yang dijalankan nelayan memiliki karakter yang berbeda dibandingkan dengan budidaya tanaman pangan oleh petani. Pada perikanan tangkap, nelayan harus menghadapi musim paceklik yang biasanya berlangsung November-Maret. Pada periode itu nelayan umumnya sulit mendapatkan tangkapan karena gelombang laut tinggi, kalaupun memperoleh ikan, hanya jenis ikan berkualitas rendah dengan harga jual murah. Untuk itu, penting untuk memberdayakan masyarakat pesisir dengan diversifikasi sumber penghasilan. Keterampilan yang dapat diberikan misalnya dengan menghasilkan produk turunan dari hutan bakau, sumber daya tersedia secara lokal di sekitar nelayan. Misalnya pembuatan obat-obatan, sirup, makanan dan bahan bangunan. Sumber penghasilan alternatif menjadi sangat penting bagi kehidupan nelayan, karena jika mengandalkan hasil tangkapan sepenuhnya tentu sangat berisiko.

Harapannya melalui Jaring Sejahtera dengan memberikan edukasi keuangan, memfasilitasi Nelayan dalam mengakses layanan keuangan hingga pemberdayaan keluarga nelayan, tidak hanya menghubungkan mereka dengan lembaga keuangan, namun juga mampu mengelola keuangan dengan baik untuk jangka pendek maupun jangka panjang demi terwujudnya inklusi keuangan melalui nelayan sebagai penggerak sektor perikanan nasional.

Cek Berita dan Artikel yang lain di Google News

Advertisement

Berita Lainnya

Advertisement

NGUDARASA: Sistem Telah Diterapkan, Kok Tetap Macet?

OPINI: Menakar Moralitas Bisnis Pinjol

OPINI: Belajar Digital, Bekerja Global: Inilah Sistem Informasi di UKDW

NGUDARASA: Keadilan Restoratif, Solusi yang Kian Diminati

Advertisement

OPINI: Saatnya Jamu Naik Kelas

NGUDARASA: Panen Berkali-kali Berkat Padi Abadi

NGUDARASA: Menanam Baterai, Memanen Energi Hijau

OPINI: KINANTI Menjawab Tantangan Menuju Ekosistem Industri yang Kuat

OPINI: Kesempatan Kerja Tanpa Batas Usia: Peluang dan Tantangan untuk Ekonomi Global

Advertisement

Gratifikasi dan Ketidakjujuran Akademik Masih Membayangi Dunia Pendidikan

NGUDARASA: Filipina Ngebut di Jalur Manufaktur

OPINI: Raih Target Ambisius dengan Instrumen Persaingan Usaha

OPINI: Menghindari Banjir Program di Tengah Jargon Pendidikan

Menghindari Banjir Program di Tengah Jargon Pendidikan

Advertisement

NGUDARASA: Siapkan Duit, Ikuti Piknik Galaktik

Berita Pilihan

- NGUDARASA: Keadilan Restoratif, Solusi yang Kian Diminati

- Gratifikasi dan Ketidakjujuran Akademik Masih Membayangi Dunia Pendidikan

- HIKMAH RAMADAN: Tasamuh Sesama Muslim dalam Perbedaan Gerakan Salat

- HIKMAH RAMADAN: Merangkul Duka, Menemukan Cahaya

- HIKMAH RAMADAN: Meningkatkan Keterampilan Regulasi Emosi Anak saat Ramadan

Advertisement

Wiyos Santoso, Ni Made dan Aris Eko Masuk Tiga Besar Kandidat Sekda DIY

Advertisement

Tiket Konser My Chemical Romance Jakarta Bisa Dibeli Mulai 9 Juli 2025, Jadi Konser MCR setelah Dua Dekade

Advertisement

Advertisement

Advertisement