Advertisement

OPINI: DIY Perlu Langkah-Langkah Strategis Pertahankan WTP

Ernawadewi, ASN Kanwil DJPb Provinsi DIY

Ernawadewi, ASN Kanwil DJPb Provinsi DIY

Advertisement

Pada 2022 ini, seluruh pemerintah kabupaten dan kota Lingkup Provinsi DIY kembali mendapatkan capaian opini Wajar Tanpa Pengecualian (WTP) atas Laporan Keuangan Pemerintah Daerah Tahun 2021 dari Badan Pemeriksa Keuangan (BPK).

Selama lima tahun terakhir, seluruh kabupaten dan kota yang ada di lingkup DIY juga tercatat selalu mendapatkan opini WTP dari BPK.

Advertisement

Perolehan nilai WTP ini bukanlah sesuatu yang mudah, karena pemerintah daerah harus mempersiapkan banyak hal yang tidak bisa dilakukan secara instan. Proses penilaian BPK yang memberikan output berupa opini adalah proses yang harus dilalui sebagai bentuk pertanggungjawaban atas anggaran yang diamanahkan APBN. Pertanggungjawaban dalam penyelenggaraan keuangan negara ini diatur dalam UU No. 32/2004 mengenai kewajiban setiap kepala daerah menyampaikan rancangan peraturan daerah mengenai pertanggungjawaban pelaksanaan APBN kepada Dewan Perwakilan Rakyat (DPR) dan publik berupa laporan keuangan yang telah diperiksa oleh BPK.

Sesuai asas desentralisasi dan otonomi daerah, wilayah-wilayah di Indonesia secara terorganisasi diberi kewenangan oleh Pemerintah Pusat untuk mengatur keuangannya sendiri.

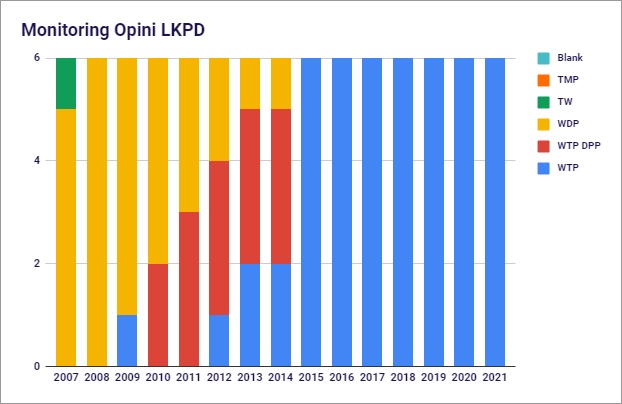

Dapat dilihat pada grafik di atas, terdapat beberapa jenis opini BPK, yakni Wajar Tanpa Pengecualian (WTP), Wajar Tanpa Pengecualian Dengan Paragraf Penjelas (WTP DPP), Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW), dan Tidak Memberikan Pendapat (TMP).

Opini WTP diberikan apabila sistem pengendalian internal pada suatu instansi dinilai memadai dan tidak terdapat salah saji yang materiel, serta secara keseluruhan laporan keuangan telah disajikan secara wajar sesuai Sistem Akuntansi Pemerintah (SAP).

Serupa dengan opini WTP, opini WTP DPP diberikan jika auditor dalam keadaan tertentu harus menambahkan suatu paragraf dalam laporan hasil audit. Misalnya jika terdapat penerapan prinsip akuntansi yang tidak konsisten, keraguan terhadap kelangsungan hidup suatu instansi, dll.

Adapun Opini WDP diberikan apabila terdapat salah saji yang cukup materiel pada beberapa pos laporan keuangan sehingga pemilik kepentingan harus memerhatikan masalah yang diungkapkan dalam pengecualian. Sedangkan opini TW, diberikan apabila terdapat salah saji yang materiel pada banyak pos laporan keuangan, tidak didukung dengan sistem pengendalian internal yang memadai, dan laporan keuangan tidak disajikan sesuai SAP. Sedangkan opini TMP terjadi apabila lingkup audit yang dilaksanakan tidak cukup bagi auditor untuk membuat suatu opini.

Perkembangan opini WTP pada Provinsi DIY dimulai pada 2012, ketika LKPD Pemda DIYmemperoleh opini WTP. Perolehan ini menjadi dan titik balik perolehan opini WTP pada seluruh kabupaten dan kota didapatkan sejak 2015 hingga saat ini.

Perolehan opini WTP ini mengindikasikan bahwa seluruh pemerintah kabupaten dan kota di DIY tidak melebihi batas materielitas dan dapat memberikan cukup bukti kepada auditor, serta tidak ada pembatasan lingkup audit, baik itu pembatasan oleh kendala klien atau kendala yang disebabkan dari luar kekuasaan auditor maupun klien.

Beberapa contoh kekeliruan dan salah saji yang dapat memengaruhi opini BPK antara lain transaksi hilang atau terabaikan dari sistem akuntansi, pemrosesan transaksi tidak akurat, pemalsuan dokumen-dokumen pendukung laporan keuangan, pemilihan kebijakan akuntansi yang tidak tepat, dan faktor kekeliruan dan salah saji lainnya. Hebatnya, pada LKPD 2021 ini, seluruh pemerintah daerah di DIY dapat kembali mengatasinya. Rendahnya faktor kekeliruan dan salah saji pada laporan keuangan turut mendukung tercapainya opini WTP untuk LKPD Tahun 2021 ini.

Peningkatan Kualitas

Beberapa hal yang harus diperhatikan bagi Pemerintah Daerah Istimewa Yogyakarta yang akan terus berusaha untuk mempertahankan opini WTP pada tahun-tahun berikutnya yaitu kesesuaian laporan keuangan dengan SAP, efektivitas sistem pengendalian internal, kejelasan dan pengungkapan detail informasi laporan keuangan, dan kesesuaian pelaksanaan anggaran sesuai dengan peraturan perundang-undangan.

Oleh karena itu, dalam persaingan sehat mereka dalam pencapaian opini WTP, masing-masing pemerintah daerah perlu mempunyai langkah-langkah strategis dalam mempertahankan atau meningkatkan penilaian BPK terhadap laporan keuangan mereka.

Strategi tersebut di antaranya adalah dengan peningkatan pengendalian internal seperti penguatan SOP di setiap transaksi uang keluar-masuk, peningkatan standar pelayanan, dan penataan arsip sebagai bahan bukti dukung audit. Pemerintah daerah perlu menyesuaikan sistem pelaporan keuangan dengan standar akuntansi yang berlaku dan peraturan perundang-undangan yang terus bergerak secara dinamis.

Seperti halnya ketika Covid-19 melanda Indonesia pada awal 2020, dan selanjutnya menyebabkan guncangan ekonomi, terdapat beberapa hal yang perlu disesuaikan guna mendukung percepatan penanganan Covid-19 dan pemulihan ekonomi nasional. Dimungkinkan akan ada penyesuaian kembali karena wabah Covid-19 saat ini sudah mulai melandai dan persiapan ekonomi negara dalam menghadapi kemungkinan resesi pada 2023. Tak luput yang utama yaitu peningkatan kualitas laporan keuangan, mulai dari keandalan Laporan Realisasi Anggaran (LRA), Neraca, Laporan Operasional, Laporan Ekuitas, dan peningkatan pengungkapan elemen laporan keuangan pada Catatan atas Laporan Keuangan (CaLK).

Cek Berita dan Artikel yang lain di Google News

Advertisement

Berita Lainnya

Advertisement

NGUDARASA: Sistem Telah Diterapkan, Kok Tetap Macet?

OPINI: Menakar Moralitas Bisnis Pinjol

OPINI: Belajar Digital, Bekerja Global: Inilah Sistem Informasi di UKDW

NGUDARASA: Keadilan Restoratif, Solusi yang Kian Diminati

Advertisement

OPINI: Saatnya Jamu Naik Kelas

NGUDARASA: Panen Berkali-kali Berkat Padi Abadi

NGUDARASA: Menanam Baterai, Memanen Energi Hijau

OPINI: KINANTI Menjawab Tantangan Menuju Ekosistem Industri yang Kuat

Advertisement

Gratifikasi dan Ketidakjujuran Akademik Masih Membayangi Dunia Pendidikan

NGUDARASA: Filipina Ngebut di Jalur Manufaktur

OPINI: Raih Target Ambisius dengan Instrumen Persaingan Usaha

OPINI: Menghindari Banjir Program di Tengah Jargon Pendidikan

Menghindari Banjir Program di Tengah Jargon Pendidikan

Advertisement

NGUDARASA: Siapkan Duit, Ikuti Piknik Galaktik

Berita Pilihan

- NGUDARASA: Keadilan Restoratif, Solusi yang Kian Diminati

- Gratifikasi dan Ketidakjujuran Akademik Masih Membayangi Dunia Pendidikan

- HIKMAH RAMADAN: Tasamuh Sesama Muslim dalam Perbedaan Gerakan Salat

- HIKMAH RAMADAN: Merangkul Duka, Menemukan Cahaya

- HIKMAH RAMADAN: Meningkatkan Keterampilan Regulasi Emosi Anak saat Ramadan

Advertisement

Advertisement

Agenda Wisata di Jogja Akhir Pekan Ini, 28-30 Juni, Ada Pameran Buku BBW, Balon Jumbo Raksasa hingga Artjog 2025

Advertisement

Advertisement

Advertisement